Dada a força do mercado de ações (principalmente entre as ações de tecnologia) desde o início de 2023, encontrar pechinchas no espaço de tecnologia ficou mais difícil. As ações de tecnologia lideraram esta última subida do mercado, porquê evidenciado pela subida aproximada de 80% no Nasdaq-100 durante esse tempo. Seu potente desempenho tornou muitas dessas ações caras para comprar agora.

E, no entanto, nem todas as ações de tecnologia aderiram a esta recuperação… pelo menos não ainda.

Há pelo menos três ações de tecnologia baratas com potencial real de desenvolvimento que os investidores podem procurar comprar agora. Atualmente, possuo todas essas três ações. Cá está o que me atraiu nelas.

1. UiPath

Em seguida um potente desempenho das ações até o final do ano pretérito, UiPath (NYSE: CAMINHO) encontra-se na berlinda depois de ter emitido recentemente orientações decepcionantes e de o seu CEO ter renunciado.

A empresa de software de automação de perceptibilidade sintético (IA) ajuda as empresas a automatizar tarefas comerciais diárias, porquê ingressão de dados, muito porquê compreender e processar documentos porquê faturas. Sua plataforma também rastreia métricas de desempenho de automação e realiza garantia de qualidade, enquanto soluções mais recentes, porquê sua oferta de Processamento Inteligente de Documentos (IDP), podem extrair, interpretar e processar dados de vários tipos de documentos, sejam eles digitais ou mesmo manuscritos.

A empresa fez um bom trabalho crescendo dentro de sua base de clientes existente, porquê evidenciado por sua retenção líquida baseada em dólares de 118% no último trimestre. No entanto, ela tem lutado para somar novos clientes, apesar de formar uma série de parcerias recentes. Embora isso tenha sido atribuído à concorrência de empresas porquê Microsoft e a sua novidade oferta de IA, Copilot, vale a pena considerar que, sendo a IA ainda relativamente novidade, muitas organizações ainda estão a mapear as suas estratégias de IA e a melhor forma de implementar esses planos.

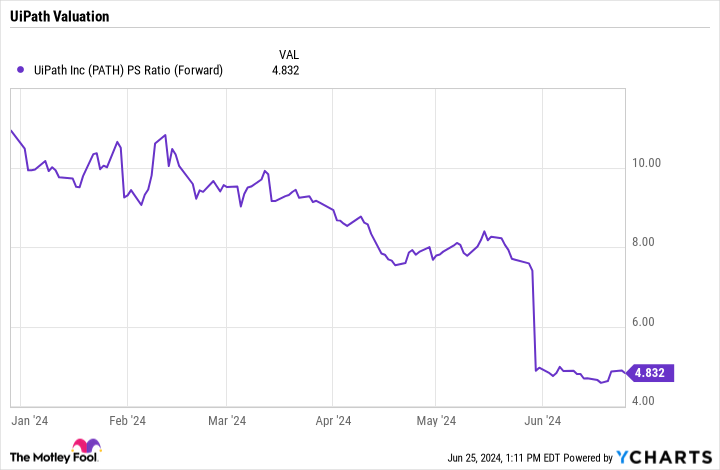

Uma vez que tal, os provedores de software têm mais verosimilhança de fazer secção da segunda lanço do desenvolvimento da IA do que dos beneficiários iniciais. Enquanto isso, a recente liquidação colocou as ações da UiPath na lixeira de pechinchas, negociando a menos de 5 vezes em uma relação preço/vendas (P/S) futura. Levando em consideração os US$ 1,9 bilhão em caixa líquido e títulos negociáveis em seu balanço, as ações são negociadas a uma relação valor da empresa/vendas futuras de somente 3,6 vezes. Isso é simplesmente barato para uma empresa de software que ainda está crescendo muito e tem fortes perspectivas potenciais pela frente.

2. Documento

Embora a UiPath tenha desenvolvido muito em sua base de clientes, mas tenha lutado para somar novos clientes, Docusign (NASDAQ: DOCU) teve o problema oposto. A empresa de assinatura eletrônica está aumentando sua enumeração de clientes muito muito, incluindo a soma de 50.000 clientes no último trimestre. No entanto, sua retenção líquida de dólares no trimestre foi de 99%, mostrando as dificuldades que ela tem para crescer dentro de sua base de clientes existente.

A suavidade em mercados porquê o imobiliário, onde há muitas assinaturas eletrónicas de documentos, certamente desempenhou um papel, embora também tenha havido qualquer aumento na procura quando a pandemia da COVID-19 atingiu. No entanto, a empresa tem procurado inovar e fazer a transição para um negócio de plataforma. Ela adicionou uma série de novos recursos e soluções e combinará seus produtos de assinatura eletrônica e gerenciamento do ciclo de vida de contratos (CLM) em sua novidade solução de gerenciamento inteligente de contratos (IAM).

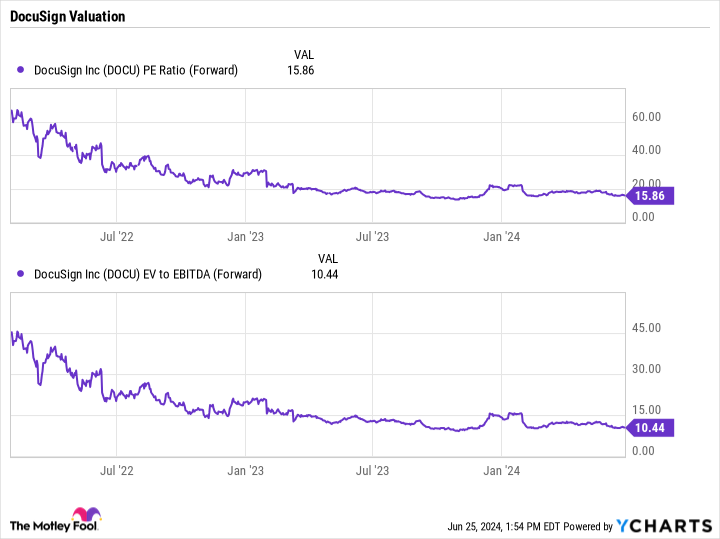

Com um rácio preço/lucro horizonte (P/L) subordinado a 16 e um múltiplo do valor da empresa/EBITDA (lucro antes de juros, impostos, descrédito e amortização) de 10,4, as ações estão baratas. Observe que a última métrica considera sua posição líquida de caixa e elimina despesas não monetárias.

No universal, as ações da Docusign parecem baratas, oferecido o potencial de sua solução IAM e a transição planejada para uma empresa de plataforma. Uma vez que tal, eu seria um comprador na recente queda de preço.

3. Alfabeto

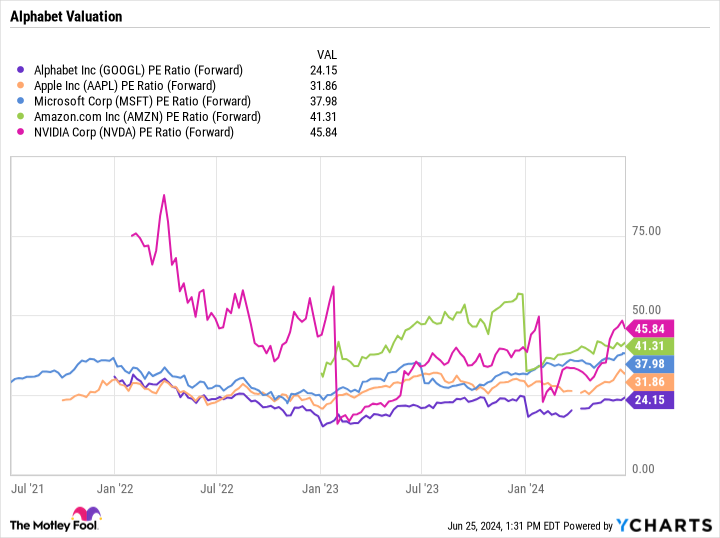

Do outro lado do espectro, Alfabeto (NASDAQ: GOOGL) (NASDAQ: GOOG) as ações atingiram recentemente máximos históricos. E, no entanto, negociando a uma relação preço/lucro horizonte (P/E) de somente 24 vezes, a ação está entre as ações de tecnologia megacap mais baratas que existem.

A empresa tem uma posição dominante em procura com o Google e buscará incorporar visões gerais de IA em seus resultados quando for mais propício. Com o tempo, a Alphabet deve encontrar novas maneiras de monetizar seus resultados de procura de IA com novos formulários de anúncios e iniciar a lucrar com os 80% de seus resultados de procura que não incluem anúncios. Isso oferece uma longa pista potencial para desenvolvimento.

Enquanto isso, seus serviços do Google Cloud já estão se beneficiando muito do aumento do uso de IA. O negócio de cimalha dispêndio fixo recentemente se tornou lucrativo e agora parece pronto para aumentar fortemente sua lucratividade agora que atingiu graduação. Ao mesmo tempo, seu negócio no YouTube é um dos principais e mais lucrativos serviços de vídeo que existem e está somente começando a monetizar seus vídeos de curta duração.

Em conjunto, a Alphabet é uma ação de tecnologia barata que parece uma boa compra nos níveis atuais, apesar de ter atingido recentemente máximos históricos.

Você deveria investir US$ 1.000 na UiPath agora mesmo?

Antes de comprar ações da UiPath, considere o seguinte:

O Consultor de ações da Motley Fool a equipe de analistas acaba de identificar o que eles acreditam ser o 10 melhores ações para os investidores comprarem agora… e a UiPath não era um deles. As 10 ações que foram cortadas poderão produzir retornos monstruosos nos próximos anos.

Considere quando Nvidia fiz esta lista em 15 de abril de 2005… se você investiu US$ 1.000 no momento de nossa recomendação, você teria $ 759.759!*

Consultor de ações fornece aos investidores um projecto de sucesso fácil de seguir, incluindo orientação sobre porquê erigir um portfólio, atualizações regulares de analistas e duas novas escolhas de ações a cada mês. Consultor de ações serviço tem mais que quadruplicou o retorno do S&P 500 desde 2002*.

Veja as 10 ações »

*Stock Advisor retorna em 24 de junho de 2024

Suzanne Frey, executiva da Alphabet, é membro do juízo de governo do The Motley Fool. John Mackey, ex-CEO da Whole Foods Market, uma subsidiária da Amazon, é membro do juízo de governo do The Motley Fool. Geoffrey Seiler ocupa cargos na Alphabet, Docusign e UiPath. The Motley Fool tem posições e recomenda Alphabet, Amazon, Apple, Docusign, Microsoft, Nvidia e UiPath. The Motley Fool recomenda as seguintes opções: chamadas longas de US$ 395 para janeiro de 2026 na Microsoft e chamadas curtas de US$ 405 para janeiro de 2026 na Microsoft. O Motley Fool tem uma política de divulgação.

3 ações de tecnologia baratas para comprar agora mesmo foi publicado originalmente por The Motley Fool